エムズ ファイナンシャル プランニングには、このような相談が数多く寄せられております。

これまでの共済組合の制度は、会社員よりも大変充実した内容でした。

しかし、共済年金と厚生年金の一元化され、退職共済年金は、

期待していた金額から相当減額される可能性が高くなってきました。

公務員と民間のサラリーマンでは、福利厚生の制度が異なります。

だから、あまり違いの分からない外部の人間に相談しても・・・

おっしゃる通りです。

全国には、公務員の福利厚生を担う共済組合は、

地方公務員で64、国家公務員でも20もあります。

各共済組合によって保障や年金制度は微妙に異なり、

一般の会社員が加入している健康保険や厚生年金とは、かなり仕組みが異なります。

たとえば、

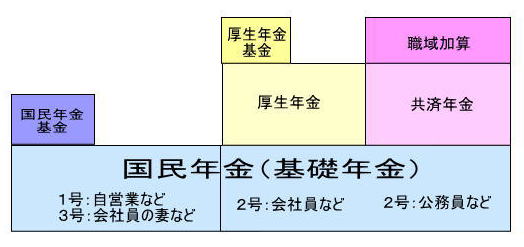

- 会社員が加入する厚生年金は、老齢基礎年金と老齢厚生年金の2階建てですが、

共済年金の場合、老齢基礎年金と退職共済年金の他に、職域部分が加算される

3階建ての構造です。厚生年金と一元化されましたが、経過措置として

当面3階建てのままです。

- 年金支給開始年齢は、段階的に60歳から65歳に引き上げられています。

- 厚生年金では、妻が亡くなった時55歳未満の夫には遺族年金が支給されません。ただし、遺族基礎年金が受け取れる時には、その期間だけ遺族厚生年金も受け取れます。

- 遺族共済年金では、夫が亡くなり、遺族年金をもらっていた妻も亡くなった時には、

条件を満たせばお子さん、お孫さん、祖父母へと遺族共済年金が引き継がれましたが、

年金制度の一元化で、この「転給」は廃止されました。

- 退職手当=退職時の給料月額×支給率 が基本です。支給率は退職の理由(定年・自己都合・死亡など)と勤続年数によって変わります。

- 一部の互助会では、年間1万円の支払で、退職後の医療費が全額給付されます。

- 働いている間の保険給付(健康保険)や休業給付(傷病手当金など)に附加給付があり、法律で決まっているよりも大きな保障があります。例えば、傷病手当金は病気やけがで一定期間勤務できないときに、賃金の3分の2の金額を1年半受け取れるものですが、これが共済組合によっては賃金の8割の金額だったり、期間が2年だったりします。

- 公務員には、基本的に失業保険(雇用保険)はありません。民間企業で働いている人は、雇用保険料を労使(会社と従業員)で負担(従業員は毎月の給料から天引き)していますが、公務員の方は、給与明細を見ても雇用保険料の項目はないですよね。民間企業で働いている人の育児休業手当金と介護休業手当金は雇用保険から給付されますが、公務員は共済組合から給付されます。

上記は、ほんの一例ですが、一般的に自営業や会社員と比べ、

保障制度が充実しています。その分、自営業の方や会社員よりも、

保険商品で備えなければならない保障は少なくてもよいのかもしれません。

なぜ、公務員をやったこともない私が、これらの仕組みを把握しているかというと、

- 当事務所のご相談者の半数以上が公務員

- 特に岩手県内の市町村に属する公務員の方を対象に、

互助会でのライフプランセミナーや個別相談会も実施し、

その保障制度を把握しているため

- 証券会社時代は、市町村共済組合を担当していたため

お任せください!!

エムズ ファイナンシャル プランニングでは、

公務員の福利厚生に精通するファイナンシャルプランナーが、

あなたの家計の無駄な出費を削り、今後必要となる支出を賄えるよう、

しっかりとお客様の問題解決をお手伝いいたします。