|

| 【問 診】 |

「2人とも何となく加入した保険を、保険屋さんに勧められるまま、形を変えながら(転換しながら)現在まで継続しています。

子供が生まれれば、教育資金の準備=学資保険だろうと思い、3人の子供それぞれ加入しました。また、余裕のあるときに、子どもたち名義の養老保険にも入りました。」 |

| |

| 【現 状】 |

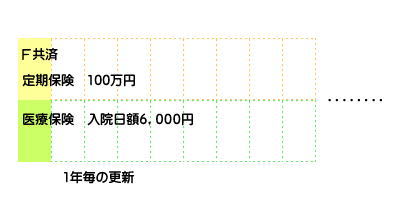

保険の見直しの機会はたくさんあったものの、新しい保険を追加していくだけだった佐藤夫妻(仮名)。加入されていた保険は、 |

・博さん(夫)が国内大手生保A社の定期保険+養老保険

・理恵さん(妻)は同A社の定期付終身保険+養老保険

・

お子さまの学資保険+養老保険 |

| 保険料の総額は、しめて12万8000円(年額153万6000円) |

| |

| 【希 望】 |

|

「夫婦2人とも働いている(どちらも公務員)ので、生活がきついということはないのですが、住宅ローンもあるし、自分達の老後のことも気になるし、今入っている生命保険はいずれ更新の時期が来るし・・・ほんとにこのままでいいのだろうかという漠然とした不安があります。でも、自分達に必要な保障がどのくらいなのか、まるで見当が付かないのですが・・・」 |

|

| そこで、具体的な注文は下記の通りでした。 |

- できれば保険料は今と同じくらいで、更新での値上りがないようにしたいです。

- 医療保障は終身で、新たに加入する生保会社は、財務体質がよければ国内・外資

どちらでもかまいません。

- 私(理恵さん)は55歳くらいでは退職したいので、それでも保障・保険料の支払が

問題ないように準備しておきたいです。

|

| |

| 【処方箋】 |

|

まず、佐藤さん夫妻それぞれの必要保障額を計算してみましょう。

こちらで算出した金額は・・・

・博さんの必要保障額は、3,600万円

・理恵さんの必要保障額は、0円 |

|

| |

| 【問題点】 |

◎博さん

- 博さんが亡くなった場合に必要な保障額は約3,600万円です。

しかし、現在の保障額は6,000万円ですから、こんなに死亡保障はいらないということですね。

- 終身死亡保障は、主契約のファンドという部分に積立をしていき、最後に積み立てたお金で終身保障を買うという「アカウント型」と呼ばれる定期保険タイプで、74歳に払い込みが終わるときまで、いくら保険の中にファンド(積立)が残るのかによって金額が左右されるため、見通しが立ちません。

保険料は、

更新型の定期特約や医療特約が付いていますので、同じ保障で更新すると、保険料は今後2倍程度アップします。その上、特約期間の終了となる74歳以降の医療保障はなくなり、さらに問題点2で終身死亡保障が買えない場合は、何の保障もなくなってしまうということもありえます。

- また、養老保険は貯蓄機能を期待して加入したとのことですが、加入当時の予定利率は低いうえに特約として保障機能がプラスされているため、元本割れしている状態です。

◎理恵さん

- 理恵さんが死亡した場合は、共稼ぎですから家計への影響が懸念されるところですが、必要保障額はゼロ0円でした。しかし、現在の死亡保障は4,400万円(うち終身死亡保障は110万円)でこちらもこんなに死亡保障はいらないということですね。

- 保険料は、5年後の更新時に上がり60歳で払い込みは終わります。しかし、その先の保障は、死亡保障が終身で110万円残るものの、医療保障については80歳までの定期保障を一括または年払いで保険料を払い込むこととなります。

|

| |

| 【提 案】 |

◎博さん

- 整理資金(死亡時の葬式代など)250万円を確保するために、保険料が割安なA生命の終身保険をおすすめします。終身保険の中でも保険料が割安です。S&P(スタンダード アンド プアーズ)の格付けも高いです。この終身保険は一時払が利用できるので、最初に80万円払い込むと、年額11,171円、総額95万円弱の払い込みで250万円の一生涯にわたる保障が得られます。

- 必要保障額の残り(残った家族への生活費の補填・子供の教育費など)3,350万円をT生命の逓減定期保険で用意します。保険料は、年額129.381円です。

- 医療保障は、特約ではなく、O生命の終身医療保険を利用しましょう。入院日額1万円で、生活習慣病特約を付けて、保険料は年額226,405円。お勤めの間の長期療養による所得補償については、健康保険組合から出る傷病手当金で十分だと思います。

|

|

◎理恵さん

- 整理資金のための終身死亡保障200万円は、博さんと同じA生命の終身保険が割安です。

- 死亡保障は終身保障200万円で十分でしたが、佐藤夫妻のご希望により、理恵さんが亡くなった後の生活費の補填を考えて、逓減(ていげん)定期保険3,000万円に加入されました。また、喫煙しない女性の場合、S生命がお得です。

- 医療保障は、特約ではなく終身医療保険入院日額1万円のものを、O生命が割安でした。

上記3つの保険料は年額230,661円。

|

|

◎お子さま

- 学資保険は、すべて元本割れだったため、お子さんが独立するまでの短期間の死亡やケガ・病気の保障であれば、学資保険の特約ではなくC共済がお得です。(子供に多い賠償責任保障も追加料金で付加できます。3人分の保険料は年額36,000円。

- 進学などの教育資金は、運用効率の良いものを教育資金サポートパックおよび資産運用サポートパックにてご提案します。

|

|

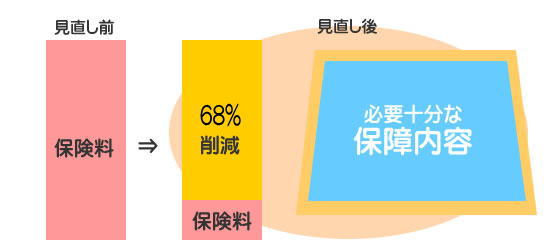

| 結果、佐藤家ご家族の毎月の保険料は、4万1,000円(年額49万3,066円)になりました。 |

| |

見直し前12万8,000円 ― 見直し後4万1,000円 = 月額8万7,000円の減額

結果、見直し前と比べると月額保険料は78%削減されました。

保険料の払込総額においては、1,300万円以上も削減できました。

|

|

ご希望の通り、将来更新で保険料が上がる心配もありません。財務体質の安定した保険会社に分散することで、破綻リスクも回避しています。

お二人とも60歳まで保険料を払い込めば一生涯の保障が確保でき、安心して暮らせる体制が整います。

これなら、ご満足いただけたのではないでしょうか? |

| |

| 【お客様の声】 |

|

現在加入している会社の保険だけでは、掛金が何万円にもなるのに、共済などの保険は掛金が少ないのはなぜ???

保険を見直すにしても、分からない事だらけで具体的にどうしたらいいのかも分からない・・・。保険を自分で見直したくても自信がないから実行できない。そんな感じでずっと過ごしていました。

メルマガで貴社を知ったのですが、相談するにはお金をかかるので悩みました。しかし、きっと長い目で見ればお得なんじゃないかなと思い、えいっと相談をお願いすることにしました。

簡単に結論が出されると思っていましたが、かなりのやり取りがあり、丁寧にお仕事していただいたと思っています。

正直言って、ここまで時間をかけてもらっちゃって、エムズ ファイナンシャル プランニングさんの仕事として経営が成り立つのか、ちょっと心配するほどでした。

色々なやり取りを通して、こちらも整理がつき、自分の家計のことを把握できたと思います。

最終的なプランは、私たち一般人では全く考えもつかない専門的なものでした。保険会社を分散させるなど、今の世の中、保険会社倒産の回避の面でも納得させられる考え方でもありました。保険以外にも住宅ローン返済額の軽減など、たくさんのサービスを受けたと思っています。

どうもありがとうございました。

|

|